![[내일(3일) 날씨] 개천절에도 쌀쌀한 날씨…전국 곳곳 비 소식](https://cdnimage.ebn.co.kr/news/202410/news_1727865732_1638787_c.jpeg)

![[EBN 칼럼] 노동의 시간](https://cdnimage.ebn.co.kr/news/202410/news_1727781952_1638631_c.jpeg)

- 텍스트 축소

- 확대

철강 ‘빅3’ 3분기 실적 희비교차…“포스코만 웃었다”

- 송고 2016.11.03 16:56 | 수정 2016.11.03 21:00

- 박슬기 기자 (SeulGi0616@ebn.co.kr)

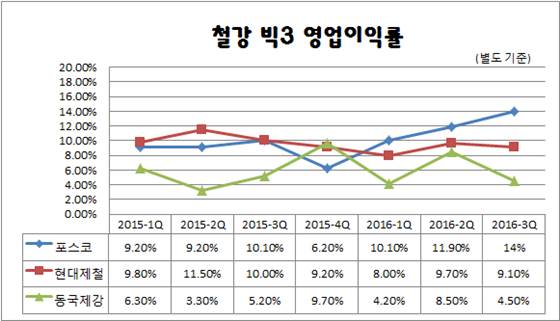

포스코 영업이익률 14%…20분기만에 최대치 달성

현대·동국, 비수기 여파 생산·판매 지지부진

올 3분기 실적을 발표한 포스코와 현대제철, 동국제강 등 철강 빅3의 희비가 엇갈렸다.

판매 부진과 생산 감소로 고정비 부담이 늘어난 현대제철과 동국제강은 성장을 멈추고 있는 모습이다.

반면 포스코는 지난 2011년 3분기 이래 20분기만에 최대 영업이익률을 달성하며 활짝 웃었다.

3일 국내 철강 3사의 올 3분기 실적 발표가 마무리 된 가운데 포스코만 실적 반등에 성공했으며 현대제철과 동국제강은 초라한 성적표를 받은 것으로 나타났다.

우선 철강업계 맏형 포스코는 올해 들어 두자릿수의 영업이익률을 지속하며 상승세를 보이고 있다.

특히 포스코는 3분기에 별도 영업이익률 14%를 찍으며 괄목할만한 실적을 거뒀다.

회사의 3분기 별도 매출액은 6조1065억원으로 전년 동기 대비 3.1% 줄었지만 영업이익은 33.6% 늘어난 8524억원이었다. 순이익도 전년 동기 보다 67.2% 증가한 5790원으로 집계됐다.

전분기와 비교해서도 매출과 영업이익, 순이익은 각각 1.6%, 19.6%, 93.6% 늘어났다.

포스코가 기대 이상의 수익성을 낼 수 있었던 데에는 수년간 구조조정 작업을 착실히 추진해나간 결과로 볼 수 있다.

포스코는 3분기에 포스코TMC와 SPFC를 포스코P&S로 합병하며 철강 유통사업의 구조를 축소했으며 중국과 일본의 가공센터를 합병하는 등 9건의 계열사와 8건의 자산 구조조정을 완료했다.

게다가 월드프리미엄(WP) 제품 판매량이 전분기 대비 19만9000t 늘어난 403만8000t을 기록해 사상 최대치를 달성한 점도 실적 개선을 이끄는데 주효했다.

WP제품은 중국산 범용강과 차별화된 품질력을 갖추면서도 일반 철강재보다 이익률이 높아 수익성을 제고할 수 있기 때문이다.

또 포스코가 기본 판재료인 열연 실수요향 가격을 1~11월 t당 16~17만원 인상한 것도 실적 호재로 작용했다.

포스코와 현대제철, 동국제강의 별도 기준 영업이익률 추이.ⓒEBN

그러나 현대제철과 동국제강은 포스코처럼 웃을 수 없는 상황에 직면했다.

현대제철은 지난 2015년 2분기까지만 해도 별도 영업이익률 11.5%를 기록했지만 올 1분기 8%로 떨어지더니 3분기에는 9.1%를 찍으며 두 자릿수로 넘어가지 못하고 있다.

회사의 3분기 별도 매출액은 3조5069억원, 영업이익은 3203억원으로 전년 동기 대비 각각 3.2%, 11.5% 쪼그라들었다. 전분기와 비교해서도 매출과 영업이익은 3.0%, 9.1% 줄었다.

다만 순이익은 3071억원으로 집계돼 전년 동기 대비 295.0%, 전분기 대비 52.8% 늘었다.

현대제철은 3분기 실적이 부진했던 이유에 대해 계절적 비수기의 영향과 이에 따른 생산량 감소 등으로 지목했다.

실제로 현대제철은 3분기에 판재류와 봉형강류를 각각 315만2000t, 185만2000t 등 총 500만4000t의 철강제품을 생산했는데 2분기 생산량인 505만7000t 보다 1.0% 감소했다.

같은 기간 판매량을 살펴보면 판재류 309만3000t, 봉형강류 187만9000t 등 총 497만2000t으로 2분기 판매량 526만9000t에 비해 5.6% 줄었다.

전세계적으로 철강 경기의 불황이 장기화 되고 있는 점을 감안하면 그나마 양호한 성적을 거뒀다는 것이 현대제철의 설명이다.

동국제강 역시 2분기 별도 영업이익률이 8.5%에 달했지만 3분기에는 4.5%로 뚝 떨어졌다.

동국제강의 3분기 별도 매출액은 1조1045억원, 영업이익은 500억원으로 전년 동기 대비 각각 2.7%, 15.9% 감소했다. 전분기와 비교해서도 5.3%, 49.5% 쪼그라들었다.

다만 순이익은 693억원으로 전분기 보다 51.8% 늘어놨으며 전년 동기 대비 흑자전환했다.

동국제강 관계자는 “계절적 비수기에 따라 봉형강의 판매량이 전분기 보다 감소했다”며 “조선업 업황에 따른 수요 부진으로 후판 판매량이 줄었다”고 설명했다.

특히 후판의 생산량과 판매량이 전년 동기와 비교해 대폭 감소한 게 실적 부진을 거들었다.

회사의 3분기 후판 생산량과 판매량은 모두 25만9000t으로 전년 동기 대비 각각 31.0%, 32.0% 감소했다. 봉형강도 95만2000t이 판매돼 전년 동기 보다 1.4% 줄었다.

김윤상 하이투자증권 연구원은 “현대제철의 봉형강 부문 실적이 2분기 대비 크게 부진했고 당진제철소의 고로 조업 차질로 인해 후판재 부문 판매량 역시 기대치에 미치지 못했다”며 “회사 실적의 큰 비중을 차지하는 자동차 강판의 가격 인상 협상이 당분간 쉽지 않을 것으로 보여 4분기에도 기대감 보다 우려가 많다”고 내다봤다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,561.69 ▼ 31.58(-1.22)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스